海運業界編|カーボンニュートラルに向けた動き

地球温暖化に繋がるGHG(温室効果ガス)排出を減らす世界的な動きとしてGHG排出量の上限規制だけでなく、開示義務や排出量取引の開始、また企業だけではなく製品個別への開示義務も導入されようとしています。

この動きは、荷主企業様のScope3における「物流」に関しても事業活動に関わりが深いものとなります。

出所)環境省「グリーン・バリューチェーンプラットフォーム)」(https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate.html)

10月号では航空業界編をお伝えしましたが、11月号では海運業界におけるGHG排出量削減に向けた業界の動きをお伝えします。

IMO主導のGHG排出量削減目標の設定

外航海運では、国際海事機関(IMO)が主導でGHG削減目標を設定しています。

IMOは、2018年に「IMO GHG削減戦略」を採択していましたが、気候変動対策への世界的な関心は増大の一途であり、国際海運においてもGHG(温室効果ガス)の排出削減により一層取り組むことが求められていることから戦略の見直しを実施しました。

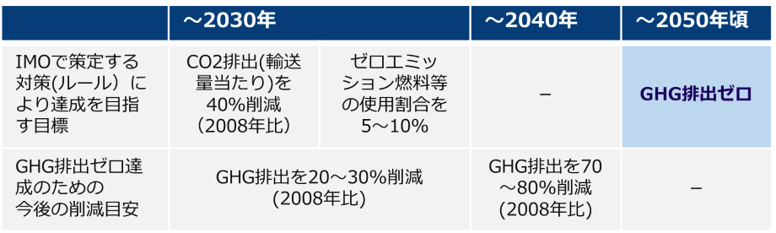

2023年に「2023 IMOGHG削減戦略」を策定し、2050年までに「国際海運からのGHG排出ゼロ」、「ゼロエミッション燃料等使用割合に関する目標」の合意とともに、2050年のGHG排出ゼロに向けた削減目安が掲げられました。

〈2023 IMO GHG削減戦略〉

GHG排出削減に向けた規制導入(EEXI規制・CII格付け)

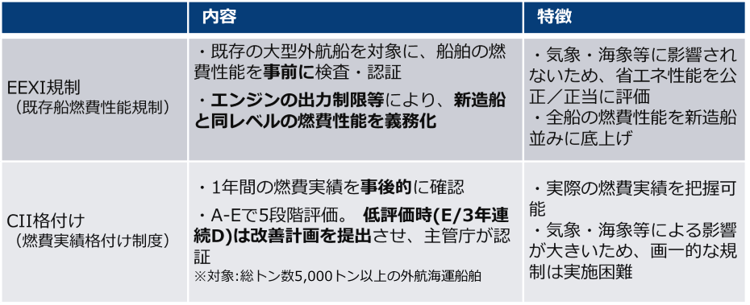

2030年GHG排出削減目標のための短期対策として、世界の大型外航船を対象とした、「既存船燃費性能規制(EEXI規制)」と「燃費実績格付け制度(CII格付け)」が2023年から導入されています。

これまで船舶へのCO2排出規制は、新造船に対する規制として、EEDI規制がありましたが、新たな規制の導入により既存船への規制が行われることになりました。

〈規制の内容〉

※新造船燃費規制(EEDI規制)は、新造船を対象に2013年から燃費規制を導入し段階的に強化。

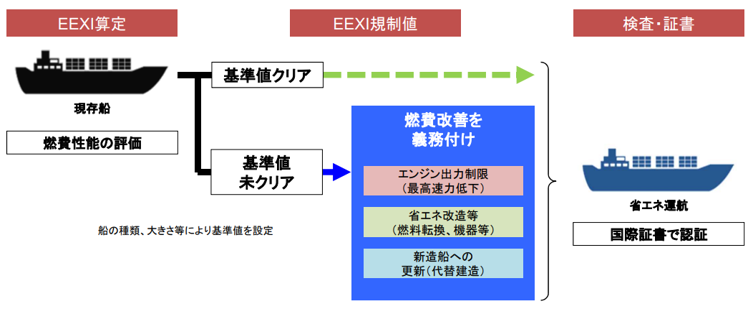

〈EEXI規制の概要〉

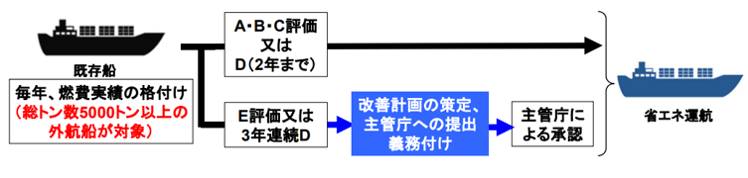

〈CII格付けの概要〉

出所)国土交通省 報道資料「2023年から世界の大型既存外航船にCO2排出規制開始」(https://www.mlit.go.jp/report/press/kaiji07_hh_000194.html)

欧州排出量取引制度(EU-ETS)の海運分野への適用

欧州排出量取引制度(EU-ETS(European Union Emissions Trading System))とは、EU域内において発電所や鉄鋼、石油精製などエネルギー多消費となる大規模施設などに、GHG(温室効果ガス)の排出枠が割り当てられる制度で、2005年から運用を開始しました。

この制度は、企業に排出枠の上限(キャップ)を設け、排出量が排出枠に対し、上回るもしくは下回る場合には過不足分を取引(トレード)できるキャップ&トレード方式となります。対象となる企業は、上限の範囲内で排出枠の売買が可能で、実際の排出量が上限を超えた企業は、排出枠市場などから排出枠を購入することになります。

海運分野へ適用されるEU-ETSの概要

2024年1月1日から海運業界への適用が始まる予定です。

対象となる船舶

総トン数5,000トン以上となり、これはほぼ全てのアジアー欧州航路の本船に適用される見込みです。

排出枠購入の対象となる排出量

対象となる排出量は、EU域内の港湾間の航海及び停泊にはGHG排出量の100%、EU域内と外部の港湾間の航海にはGHG排出量の50%が適用されます。

なお、EUから300マイル以内のEU外のコンテナ積替港かつ、入手可能な直近12か月間データから、総コンテナ輸送量(20フィート換算)の65%以上がコンテナ積替と判断される港への寄港については、海運分野のEU-ETSの対象から除外されます。該当するコンテナ積替港のリストは、2023年12月31日までに公表される予定です。

段階的導入

排出枠の適用は、2024年から2026年にかけて段階的に導入されます。2024年からは対象となる排出量の40%、2025年からは対象となる排出量の50%、2026年以降は対象となる排出量の100%と引き上げられていきます。

対象となるGHG(温室効果ガス)

2025年までは二酸化炭素(CO2)のみでしたが、2026年以降は亜酸化窒素(N2O)やメタン(CH4)も対象となる予定です。

海運分野への適用が始まる中で、船会社も対応を進めています。

EU-ETSの海運分野適用による船会社の動き:ETSチャージの導入

業界の取り組み

このような規制の導入が進む中、GHG排出量の削減に向け海運業界でも様々な取り組みを行い対応しようとしています。大きな有効手段としては、「減速航海」や「新燃料(低炭素燃料)への転換」です。

減速航海(減速運航)

減速航海とは、航行速度を低速域で航行することです。減速航海を行うことで、仕向地までのリードタイムは伸びる可能性がありますが、燃料消費量の減少に繋がります。

エンジンの出力制限を行う装置の導入や、バルバスバウ(船首の水面下にある球状の突起物)を改良工事し、減速航海をより効率的に行う取り組みもあります。

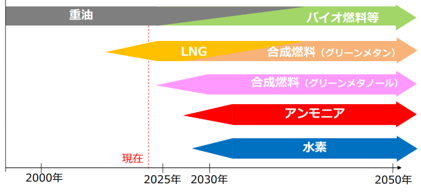

新燃料(低炭素燃料)への転換

国際海運におけるカーボンニュートラル実現のためには、環境負荷の低い低炭素燃料への転換は不可欠となります。

既存の主な燃料は重油ですが、低炭素燃料としては、LNG、メタノール、アンモニア、水素が挙げられます。LNGは既に実用化されていて、船舶の導入が進んでいます。アンモニア、水素は開発段階で、国土交通省海事局によると、2050年の世界的なゼロ実現には、2030年頃よりアンモニア・水素等のゼロエミッション船の導入を進めていくことが不可欠としており、今後の開発が期待されます。

※合成燃料:再生可能エネルギーにより生成された水素と、回収した二酸化炭素を合成して製造される燃料出所)経済産業省「産業構造転換分野ワーキンググループ」(https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/index.html)

※合成燃料:再生可能エネルギーにより生成された水素と、回収した二酸化炭素を合成して製造される燃料出所)経済産業省「産業構造転換分野ワーキンググループ」(https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/index.html)

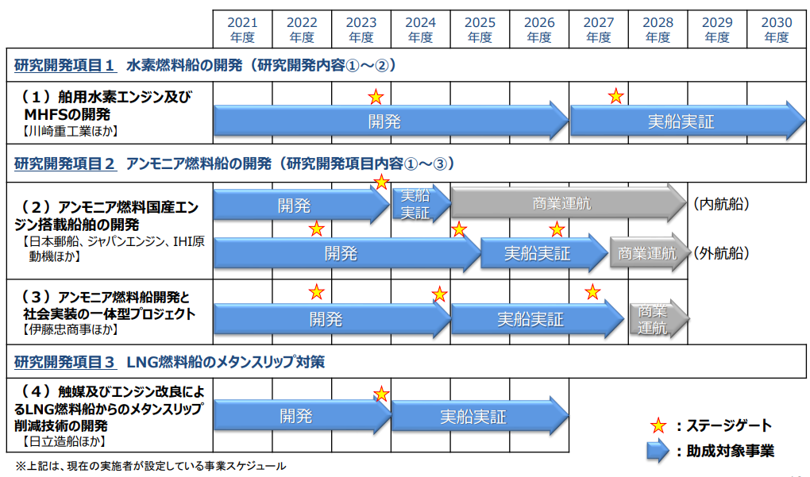

日本国内においては、グリーンイノベーション基金事業の中で、海運分野としては「次世代船舶の開発」が進められており、支援額は10年間で約350億円が予定されています。

次世代船舶の開発とは主に以下となります。

・水素・アンモニア等を燃料とするゼロエミッション船のコア技術となるエンジン、燃料タンク・燃料供給システム等の開発・実証実施

・ メタンスリップを削減する触媒、エンジンシステムの開発・実証実施

今後、次世代船舶の建造需要は増加すると見込まれており、次世代船舶を実用化し国際的な競争力を強化することが重要となります。

参考)グリーンイノベーション基金「次世代船舶の開発」事業スケジュール

出所)経済産業省「産業構造転換分野ワーキンググループ」(https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/index.html)

海運業界は規制の導入による変化や影響、新技術の開発・実証に向けた進展など、カーボンニュートラルの実現に向けて様々な動きがあると思われます。

今後も随時お伝えしていけたらと思います。

また、当社はグローバルに展開したフォワーディングサービスを提供していますので、お困りのお客様がいらっしゃいましたら、営業担当者までお問い合わせ下さい。

(執筆は2023/11/28時点で、情報は変わる可能性があります)

当社サービスのご紹介

ここまで海運業界のカーボンニュートラルの動きについてご紹介しましたが、当社にはCO2排出量の削減やSDGsへの貢献に繋がるサービスがございます。

「シンガポールータイ クロスボーダートラック輸送サービス(混載便)」と「コンテナラウンドユース(CRU)」をご紹介します。

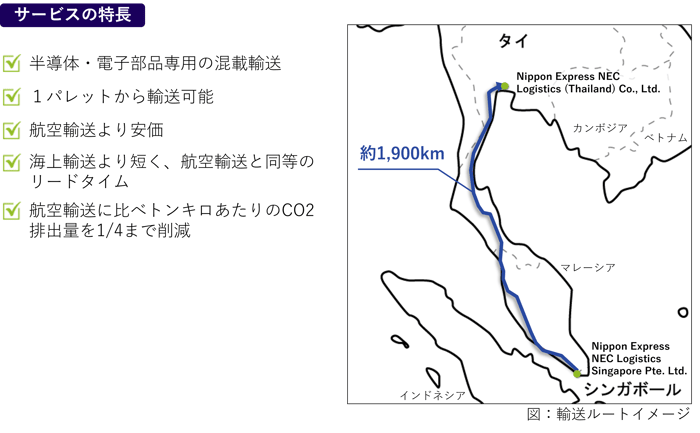

半導体・電子部品産業向け 「シンガポールータイ クロスボーダートラック輸送サービス(混載便)」を開始しました

従来の航空輸送に比べ、約70%**安価かつ同等のリードタイムで、CO2排出量削減にも繋がる混載トラック輸送サービスを提供します。

<サービス開発の背景>

半導体・電子部品産業において、シンガポールは東南アジアでの物流ハブ拠点として重要視されています。そうした重要拠点であるシンガポールで、東南アジアにおける在庫集約運用を行うには、生産地への最適なリードタイムとコスト、かつ安定的な輸送が求められています。

生産拠点が集積するタイへの輸送においては、少量貨物の場合、航空・海上といった輸送モードが大勢を占めており、トラック輸送の場合はコンテナをチャーターするのが一般的となっていました。そこで、今般日通NECロジスティクスでは、少量貨物でも利用できる混載トラックサービスを開始しました。

<サービス概要>

本サービスは、半導体・電子部品に特化しており、混載サービスの為、コンテナ1本に満たない少量貨物でも対応可能となっています。また発地側はNECLシンガポール、着地側はNECLタイと半導体・電子部品の取扱いに慣れたNECLグループ一気通貫での対応となります。コスト面では航空輸送より安く、リードタイム面では航空輸送と同等および海上輸送より早い事が特長です。さらにCO2排出量も削減され、SDGsの目標13「気候変動に具体的な対策を」への貢献を実現します。

シンガポールータイ クロスボーダートラック輸送サービス(混載便)のポイント

- 品質:半導体・電子部品取り扱いノウハウが豊富な当社現地法人が運用

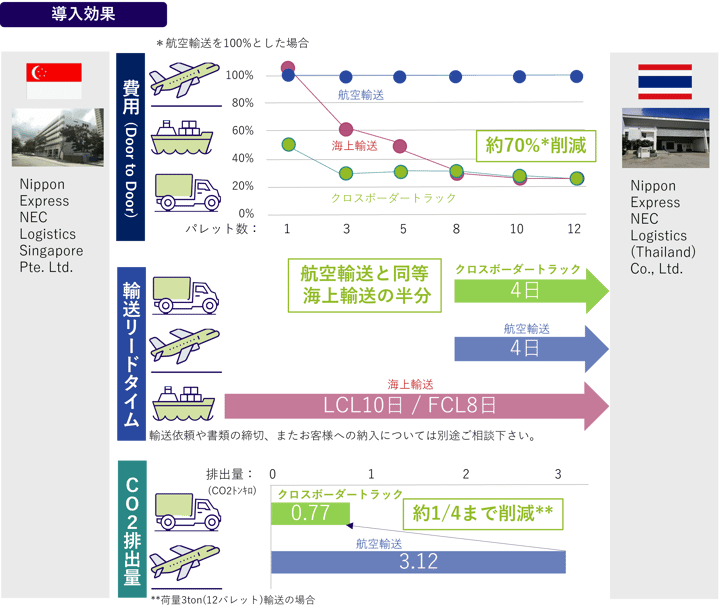

- コスト:航空輸送を100%とした場合、最大70%**の輸送費を低減(当社比)

- 納期:海上輸送より早く、航空輸送と同等のリードタイム***

- 環境配慮:航空輸送に比べ、トンキロ当たりCO2排出量1/4まで削減*(当社比)

**荷量3ton(12パレット)輸送の場合

***船積み手続き/待機時間が無くなり、トラック輸送でもリードタイム短縮が可能。

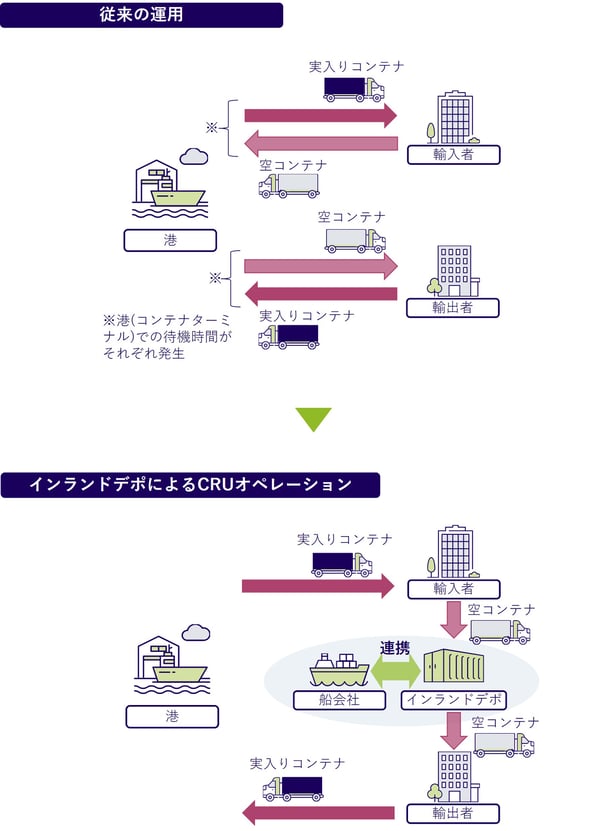

コンテナラウンドユース(CRU)

インランドデポを活用したコンテナラウンドユース(CRU)を提案します。輸出入される企業様に対して、輸出入場所近郊のインランドデポを利用したCRUを提案し、内陸輸送の効率化を図ります。

コンテナラウンドユース(CRU)は、空コンテナの配送距離を極力減らし、輸出入にて効率よくコンテナを回送するもので、活用すれば、CO2排出量を削減したり、港湾の渋滞・ドライバーの待機時間を削減したりといったメリットがあります。

実施にあたっては輸入荷主と輸出荷主のタイミングや船会社、コンテナサイズを合わせる等の条件を整えることが必要となります。

当社では、インランドデポを活用したCRUを提案しています。

輸出入される企業様に対して、輸出入企業様近郊のインランドデポを利用したCRUを提案し、内陸輸送の効率化を図ります。

条件によりますが全国での対応が可能です。ぜひご相談ください。

コンテナラウンドユース(CRU)のポイント

- コンテナラウンドユースを実施することで、内陸輸送を減らすことが出来、CO2排出量削減に繋がります。

- 港(コンテナターミナル)への空コンテナ輸送が無くなり、港でのトラックドライバー待機時間を削減することが出来ます。

※記事の内容は掲載当時のものです。